【自分で勉強することが大切】アメリカ高配当株ETF投資に役立つ本5冊を紹介

yokokura

ぎょーおも

国民健康保険料は高い!

そう思っている個人事業主の方に国民健康保険料を削減する方法をご紹介します。

国民健康保険料の削減だけでなく▼

などにもつながりますので、ある程度稼いでいる個人事業主の方にとっては「も~やらなきゃ損!」というふうに個人的には思います。

ただし、これには、かかる手間や費用などの問題もありますので、そのあたりのデメリットや始めるべき金額的な目安なども合わせてご紹介します。

わたしも実際にマイクロ法人を設立して国民健康保険料を削減しているよ

個人事業主は通常、医療保険は国民健康保険、年金は国民年金に加入していますが、マイクロ法人を活用するとそれらの保険料を安くできる可能性があります。

世間的には、従業員を雇わずに社長一人だけで経営する会社などと言われています。実態は株式会社や合同会社などであり、法的に定められている用語ではありません。

国民健康保険料が決まる仕組みなどはこちら▼

国民健康保険料を削減する仕組みはこうです▼

※社会保険とは健康保険と厚生年金

個人事業とは別の事業で会社を設立します。

「個人事業とは別の事業」という部分がポイントです。

後ほど詳しく解説します。

会社を設立するのは株式会社や合同会社が一般的ですが、国民健康保険料を安くするという目的であれば、合同会社が断然おススメです。

設立手続きにかかる公的費用は、株式会社が16.5万円(定款認証手数料1.5万円+登録免許税15万円)かかるのに対し、合同会社は6万円(登録免許税6万円)だけです。※その差は10.5万円

上記費用は資本金の金額等により変動しますが、マイクロ法人の場合は基本的には上記の金額になります。

また、株式会社は公証役場で定款の認証手続きが必要ですが合同会社は不要です。

そういったところからも、手続き的にはラクに設立できます。

小さな会社やプライベートな会社に適した形態です。「出資者=経営者」ですので、意思決定や手続きなどを迅速・簡単に行うことができます。

会社を作っても、個人事業は何も変わらず、そのまま続けます。

一般的には、個人事業主が法人を設立すると、個人事業は廃業して、法人運営に集中する(いわゆる「法人なり」)というようなケースはよく聞きますが、それとは別です。

これからも今まで通り、個人事業をメインで仕事をしていきます。

社員は社長一人のシンプルな形にします。

社長以外の従業員がいると、その分手続きも複雑(労働基準監督署やハローワークへの労働保険の手続きも必要)になってしまいますので、そうならないようにします。

社長に配偶者がいる場合、配偶者の医療保険は健康保険の被扶養者、配偶者の年金は国民年金(第3号被保険者)になります。

国民年金の加入者のうち、厚生年金に加入している第2号被保険者に扶養されている20歳以上60歳未満の配偶者のことです(※年収要件あり)。保険料は、第2号被保険者全体で負担しているので、個別に納める必要はありません。

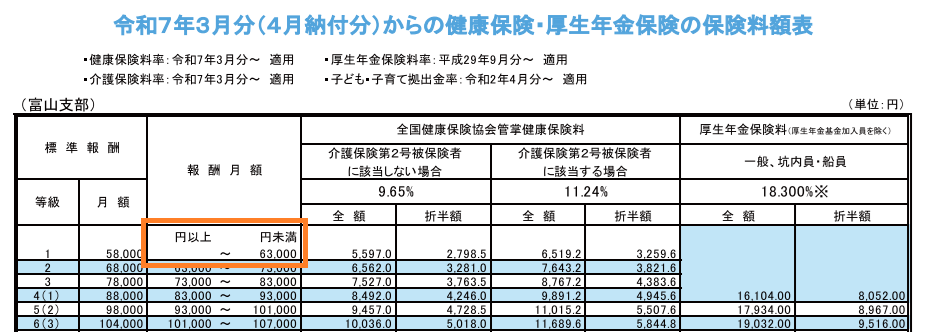

役員報酬を社会保険に加入できる最低ランクの金額に設定します。

最低ランクとはどのぐらいかというと、下記のような金額になります▼(橙色四角部分)

※全国健康保険協会より

報酬月額が「63,000円未満」となっておりますね。

この金額までに設定します。

2万円や3万円とかだと低すぎて社会保険に加入できない場合があるようなので注意です。

ちなみに、わたしの場合は、ちょっと細かいですが54,150円に設定しました。

なぜこの金額にしたかというと、1年間の合計が649,800円になり、給与所得控除65万円(令和7年分)に収まる形になるからです(個人事業の方で余計な税金がかかりません)。

この場合、かかる健康保険と厚生年金の保険料は下記のようになります。

※上記金額には会社負担分も含む

※金額は地域によって多少異なる

※40歳~64歳は介護保険第2号被保険者に該当

マイクロ法人を活用して国民健康保険料を減らすには、下記のことに注意しなければなりません。

上記のようにする理由は、会社の事業目的が個人事業の内容とよく似たものだと、税務署から「本来は個人事業の売上なのに、法人の売上として逃がしているんじゃないの?」と指摘されるリスクがあるからです。

資産又は事業から生ずる収益の法律上帰属するとみられる者が単なる名義人であつて、その収益を享受せず、その者以外の者がその収益を享受する場合には、その収益は、これを享受する者に帰属するものとして、この法律の規定を適用する。

わたしの場合は個人事業が「行政書士業」や「不動産賃貸業」なので、法人の事業目的は「ウェブサイトの運営、管理」「各種コンテンツの制作」「各種事務の代行業務」などにしています。

そして、わたし個人から会社にそれらの業務を委託して法人の売上とする形をとっています(個人事業では経費になる)。

具体的には、集客用ホームページなどの管理や記事作成、経理事務(会計ソフトに入力する作業、領収書・請求書等の発行・整理、入金管理、振込)などです。

下記でご紹介する本にも詳しく載っていますので読むのをおススメします。

まずはこちら▼

わたしも2024年12月にこの本を読み、先日(2025年6月)、マイクロ法人を設立しました。

『フリーランス女子、マイクロ法人で国民健康保険を減らす。』

ある税理士の方が書いた本です。

一人だとあれなので、もう一方。

「いきなり本を買って読むのはちょっと・・・」という方はこちら▼

脱・税理士スガワラくんという方のユーチューブです。

個人的には上記の本を買って読むのがおススメです。

本を買うお金はかかりますが、ちゃんと勉強してやれば、その効果は大きいです。

削減できる金額は人それぞれですが、これから先、毎年数万数十万の削減になれば微々たるものです。

一回読んで終わりではなく、疑問点や不安が解消されるまで何度も繰り返し読んでみるといいでしょう。

例えば下記のような疑問点があったとします。

このような疑問にもちゃんと答えが載っておりますので、わたしは安心してマイクロ法人を設立できた感じです。

マイクロ法人を活用すると国民健康保険料を減らせるだけでなく、下記のようなメリットもあります。

※上記のほかにもメリットはありますが、詳しくは上記でご紹介した本をご覧ください。

国民年金保険料は現在、月17,510円(令和7年度)です。

年間で210,120円です。

配偶者がいる場合は2倍かかりますので、年間420,240円です。

マイクロ法人を活用すると、社長は厚生年金、配偶者は国民年金になりますが、保険料は全部で年間193,248円(16,104円×12ヶ月)です。

配偶者がいる場合は、年間で226,992円(420,240円-193,248円)の節約になります。

国民年金一人分よりも、夫婦二人で入る年金(厚生年金+国民年金)の方が安いんだね

上記で役員報酬を最低ランクにすると書きました。

わたしの場合は月54,150円でしたね。

年間で649,800円を会社から給料として受け取ります。

ただ、これには先ほどもご紹介したとおり給与所得控除65万円(令和7年分)が受けられますので、給与所得としては0(ゼロ)になり、そこには税金がかかりません。

結果として97,500円(約65万円×15%(所得税5%+住民税10%))の節税が図れます。

合わせて、個人事業から法人へ業務の一部を外注する形をとれば、さらに節税になります(個人事業の方ではそれが経費になるため)。

マイクロ法人を活用すると医療保険や年金が下記のように変化します。

マイクロ法人を活用すると▼

これによって次のような「いいこと」が起こります。

マイクロ法人を設立すると厚生年金に加入します。

国民年金は1階建ての年金ですが、厚生年金は2階建ての年金ですので、将来もらえる金額が少しだけですがアップします。

(参照)厚生労働省

厚生年金の方が保険料が安いのに、将来もらえる年金はアップするんだね

また、健康保険には「傷病手当金」や「出産手当金」の制度がありますので、病気やケガ・出産で休んだ場合には給料の約3分の2がもらえます(国民健康保険には、このような制度はありません)。

マイクロ法人活用にはメリットもある一方で、デメリットもあります。

上記でもご紹介しましたが、会社を設立するには費用がかかります。

※資本金の金額等により変動あり

ほかにも次のような費用がかかります。

会社の利益がマイナス(赤字)でも、年7万円の法人住民税(均等割)を払わなければなりません。

個人事業主の場合は、所得が少なかったりすると、(個人)住民税の均等割がかからない場合がありますが、法人の場合は必ずかかります。

(参照)総務省

「法人の決算手続きは難しい」

「法人の決算手続きは税理士に依頼するのが一般的」

などとよく言われます。

わたしも会社設立のご依頼をいただいたお客さまに言ってきたな…

なので、そのような税理士とのおつきあいや費用が発生するのが基本になるかと思います。

文字通り、上記のような作業が増えます。

個人事業の方の事務作業に加えて、です。

ただし、口座振替やPay-easy(ペイジー)が使える銀行で法人口座を開設すれば窓口に行かずに手続きができるので、その分ラクになります。

社会保険料などの支払いだけでなく、法人を設立することは新たに人が誕生することと同じですので、それにかかる公的な手続きなどは適切に行っていく必要があります。

法人に関する書類等も適切に保管しかなければいけませんし、法人のお金は、個人事業やプライベートのお金ときっちり分けて管理していかなければいけません。

個人で銀行口座を開設するのは何の問題もありませんが、「法人の銀行口座開設は難しい」と思った方がよいかもしれません。

「不正な目的に利用されないか」というのを銀行側も慎重に審査しているように感じます。

手続きには事業に関する書類の提出などを求められる銀行もありますので、事前にある程度しっかり準備することも大切です。

国民健康保険料を減らすために、やらなければならないことの全体的な流れは下記のようになります。

※各項目の一つ一つについては、また別記事で詳しく解説していきたいと思います。

設立する会社は株式会社や合同会社が一般的ですが、マイクロ法人活用戦略では合同会社がおススメです。資本金の金額や事業目的の文言なども検討していきます。

-320x180.png)

専門家にお願いするか?自分で行うか?など、どのような方法で会社を設立するか検討します。

税務署、都道府県税事務所、市区町村役場、年金事務所へ必要書類を作成し期限内に提出します。社会保険(健康保険と厚生年金)加入後には国民健康保険をやめる手続きをします。

どの金融機関で口座を開設するか検討します。ネット銀行の方が比較的審査がゆるめで振込手数料などの費用も安めです。

日々の記帳はどの会計ソフトを使えばよいか?決算手続きは税理士に頼むのか?自分でやるか?税理士に頼むならだれがいいか?などを検討します。

マイクロ法人を活用した方がよいのかどうか?

その判断をするために、まずは、かかるコストの方をチェックしていきましょう。

合計 45~48万円(39歳まで) or 46~49万円(40歳~64歳)

上記の金額が分岐点です。

現在払っている国民健康保険料と国民年金保険料が上記以上なら、マイクロ法人活用戦略を取る意味があるということです。

これは世帯全体でみる必要があります。

配偶者がいる場合は国民年金保険料が2倍になりますからね。

【わたしの場合】

※2024年12月に見積もり(2025年4月~2026年3月に支払うものの予測)

合計 77万円

なので、わたしは2025年6月にマイクロ法人を設立しました。

わたしは2025年6月にマイクロ法人を設立したのですが、きっかけは前年の12月頃にふるさと納税を活用して返礼品をゲットしようと思い立ち、いくらぐらい納税すれば、納めすぎることなく返礼品をゲットできるか見極めるために年間の売上から、かかる所得税と住民税を予測計算していた時でした。

ついでに来年度の国民健康保険料を計算してみると「約35万円」と出ました。

今までは大家業のアパートにかかる減価償却費があったので所得が大幅に抑えられ国民健康保険料ももう少し安かったのですが、ここまでくると「これは何とかしたいな」と思うようになりました。

それで2024年の年末に色々調べ、マイクロ法人設立に至ったわけです。

わたしの「マイクロ法人活用方針」を簡単に表すとこうです▼ ※2025年6月時点

とてもシンプルですので、決算手続きも税理士に依頼せず、なんとか自分でやってみようと思っております。

そうすれば、さらに削減効果も大きくなります。

このあたりのことはまた別記事でご紹介していきます。

(注意)

わたしは行政書士という職業柄、普段からある程度公的な手続きに関わっているので、法人の決算手続きについても「なんとか自分でやってみよう」と思っておりますが、そのようなことにあまり関わらないような方の場合は、無理に自分でやるのはおススメしません。

適切に行うことが一番ですから、そのような方は無理せず税理士に依頼されることをおススメします。

いかがでしたでしょうか。

マイクロ法人を活用して国民健康保険料を削減する方法をご紹介しました。

ただし、適切に制度の仕組みを理解してやらないと、手間や金銭的に逆に損をする可能性もありますので、事前にしっかり勉強することが大切です。

.png)