【日本政策金融公庫の創業融資】創業計画書を作成する2つの目的

yokokura

ぎょーおも

.png)

「早く行政書士として開業したいけどお金がない・・・」

そんな場合は融資を利用する(銀行からお金を借りる)のもひとつの手。

実際にわたしも行政書士として開業する際、銀行からお金を借りております。

そんなわたしが、

をあわせてご紹介します。

融資を受けることにはメリットとデメリットがあります。

何か実行に移したい計画があっても、そのための資金が無ければ、現実には実行できません。

結果、そのための資金を準備するために、期間を費やしてお金を貯める必要があるでしょう。

しかし、融資を受けることによって、その「お金を貯める期間」を無くすことができます。

「計画をすぐに実行に移すことができる」ということだね!

融資は、シンプルに、「借金」であるということです。

借金である以上、返さなくてなりません。

当たり前・・・

「お金がないから返せない」では済みません。

お金がない場合、どこからお金を借りたらいいのでしょうか?

どこからでもいいわけではありません。

世の中には怖いおじさんたちもいるからね・・・

安心できるところから借りる必要があります。

また、できる限り、金利も安く抑えたいですよね?

そんな方におすすめなのが、ひとつの選択肢として、「日本政策金融公庫」からお金を借りるというのがあります。

うん?日本政策金融公庫?あまり聞かない名前だな・・・

日本政策金融公庫とは、国が株式の100%を常時保有することが法律で定められた、公的な金融機関です。

正式名称は「株式会社日本政策金融公庫」です。

事業資金のほか、教育ローンや農林水産事業者向けローンなども取り扱っております。

詳しくはホームページ(日本政策金融公庫)を見てね

日本政策金融公庫は、「低金利」「長期」「固定」で借り入れを行うことができる金融機関です。

そんな日本政策金融公庫から、たとえば下記ケースで借り入れたとします。

返済完了までに支払う利息の合計はいったいいくらになるでしょうか?

総返済額は1,595,285円となり、5年間で支払う利息の合計額は95,285円となります。

開業後5年間で総額95,285円の利息を支払う代わりに、開業時に150万円をすぐに手元に確保できるということになります。

95,285円を5年間(60回)で単純平均すると1ヶ月あたり約1,590円です。

月々1,590円ほどの利息なら、支払えないことはないでしょう。

上記はあくまで一例ですので、さまざまなプランで返済シミュレーションをしてみるとよいでしょう。

ネットで「ローン返済シミュレーション」などと検索してみると、さまざまなサイトが出てきます。

【補足説明】

返済方法には、元利均等返済と元金均等返済があります。

元金と利息を合わせた返済金額が毎回一定となる返済方法。当初は利息部分の割合が大きい。

元金の返済は毎回一定で、利息は元金の残高によって計算される返済方法。当初の返済額が大きく、返済が進むにつれて毎回の返済額は徐々に減っていく。

借入金額、金利、返済期間を同じ条件で借りた場合、元金均等返済のほうが元利均等返済よりも総返済額は少なくなります。

こちらのページ(フラット35)が参考になります。

「開業資金が十分にあり、別にお金を借りる必要はない」という人でも、借りておくことによって下記のようなメリットを得ることができます。

それではひとつずつ見ていきます。

十分に計画を練って開業しても思い通りに進まないことがあります。

というか、そっちの方が多いかもしれません。

思ったより売り上げが上がらないと気持ちが焦ってきます。

徐々に手持ち資金が減っていきピンチになっていきます。

すると、正常な判断ができなくなるかもしれません。

はじめからそういうことも想定し、借りておくことによって、安心して事業に取り組むことができるようになります。

これは開業したときのわたしにも当てはまりました。

開業当初はホームページひとつを立ち上げただけで、ひとつの業務のみで売り上げを狙っていきましたが、思うように集客できませんでした。

なので、急遽、2つめ、3つめのホームページ(2つめ、3つめの業務)を短期間のうちに立ち上げました。

それで、3つのルートから依頼がくるようになり、徐々に事務所運営も安定していきました。

このように、当初の計画通りに進まないこともあります。

そのような時にも対応できるようにしておかなければなりません。

借りておくことで、創業計画書の作成から面談まで、ひととおり経験することができます。

これらの経験やそこで得た知識は、そのまま、開業後の融資を求めるお客さまのサポートに役立てることができます。

「会社の設立と合わせて融資も受けたい」というお客さまもいらっしゃいますので、そのようなお客さまを総合的にサポートすることができます。

お客さまからは一層喜ばれますし、事務所的にもその分売り上げを増やすことができます。

このように、自分が借り入れを経験しておくことによって、融資の業務にも取り組みやすくなります。

「銀行は、晴れの日に傘を貸して、雨が降ると取り上げる」という言葉で、ちまたでは揶揄されておりますが、民間の金融機関では、ピンチのときは、よほど大企業でもない限り、資金を貸してくれることはありません。

調子がいいときはいいでしょうが、調子が悪くなると、てのひら返したように、簡単に見放されてしまいます。

そのような光景を、TVドラマなどで見たことはないでしょうか?

『半沢直樹』ね・・・

その一方、公的な金融機関は、業績が悪化したからといって、簡単に見放すようなことはしません。

そのような場合に備え、セーフティネット貸付なるものも用意されております。

ただ、注意しなければならないのは、公的な金融機関といっても、何でもかんでも、ピンチのときに助けてくれるというものではありません。

それには、実績というものが関係してきます。

公的な金融機関といえども、実績・取引のない相手がいきなりピンチのときにやってきても簡単には貸せないのです。

ただ、今までコツコツとしっかり返済して実績をつくっておけば、いざピンチになったときには、ある程度借りられる可能性があるということです。

つまり、大切なことは、「コツコツと返済し続ける実績」をつくることなのです。

たとえ、開業時に資金を借りる必要がなかったとしても、100万円程度借りておき、それを3年~5年くらいかけてコツコツと返済し、実績をつくっておくのです。

その分の金利など、それで信用がつくれ、将来のための備えになるなら安いものではないでしょうか?

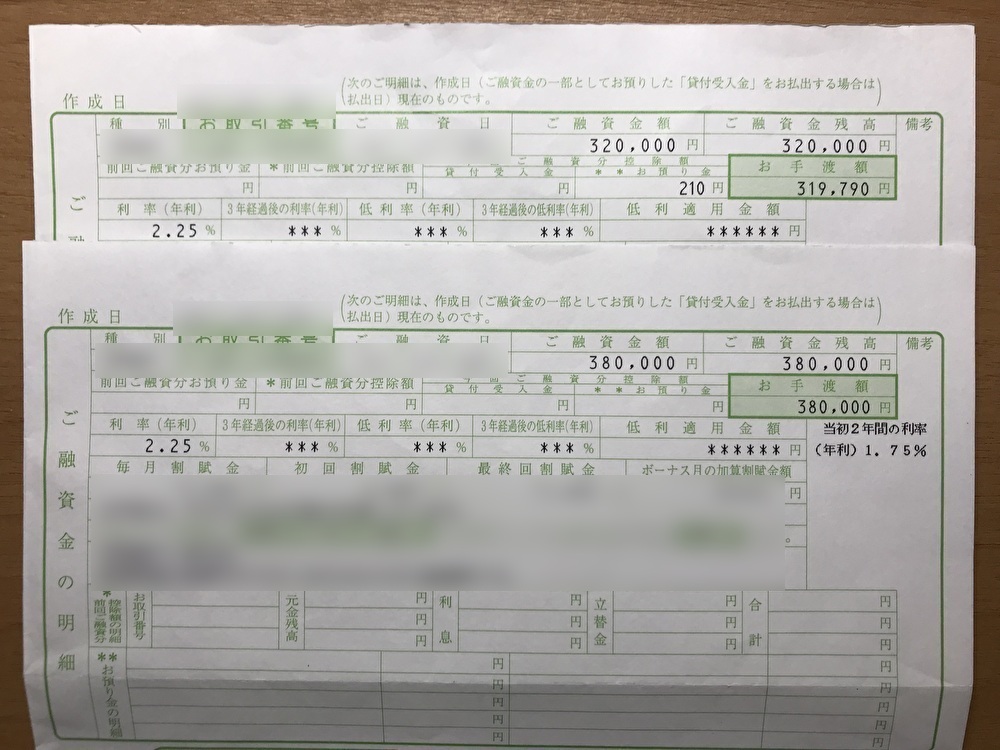

わたしも行政書士開業時、日本政策金融公庫からお金を借りました。

借り入れ条件は以下の通りです。

創業計画書では返済期間を5年にしておきましたが、実際の借り入れでは3年にされました。

70万円で5年は、ちょっと長かったということですかね・・・。

利息の総支払額は約21,650円でした。

いかがでしたでしょうか?

この記事のポイントは以下の2点です。

わたしは、自分の開業時は融資を受けることは必ずしも必要でないと思っておりました。

ただ、開業後、融資をサポートする業務を行うことを考えていたので、ほぼ「その経験を事前にしておこう」という感じで融資を受けてみた次第です。

でも、実際は融資を受けておいてよかったと思っております(結果的にですが)。

(素人が事前に考えた創業計画では)やはり甘く、すぐに想定外のこと(ホームページを増やすこと)をしなければならない状況に迫られました。

売り上げも思うように上がらなかったしね・・・

そのための費用に充てることもできたので、助かりました。

このように、想定通りにいかないこともありますので、たとえ開業前は必要ないと思っていても、自分の経験や実績作りのために、多少借りておいてもいいかもしれませんね。

日本政策金融公庫以外にも、おすすめな融資として制度融資というものがあります。

わたしは行政書士開業時から現在まで、日本政策金融公庫からしかお金を借りておりませんので、「制度融資」は利用したことがありませんが、こちらも公的な融資でおすすめです。

各自治体にさまざまな融資制度が用意されておりますので、それぞれお住まいの「○○(地域)+制度融資」などの文言でネット検索してみるとよいでしょう。

こちらの融資も「低金利」「長期」「固定」で借りることができます。

(日本政策金融公庫ではなく)最初からこちらの融資を利用されてもいいとは思いますが、ひとつの使い方として、「日本政策金融公庫に融資を申し込んだけど断れれてしまった。だけど、開業時はなんとかお金を借りたい!」などという場合にも、利用を検討されてみてもいいかもしれませんね。

ただ、こちらの方が関係する機関(地方自治体、金融機関、信用保証協会)が多いので、手続きがスムーズに進みにくかったり時間がかかったりすることが予想されます。

より慎重な準備・対応などが求められるかもしれません。

.png)