アメリカ高配当株ETF投資|おすすめの証券会社3選と金融機関活用法を解説

yokokura

ぎょーおも

「2024年から新NISAが始まったのでこれを機に自分も投資してみたい」

「この先、会社の給料だけでは不安・・・」

2024年から新NISAが始まり、実際に新たに投資を始める人も増えているように感じます。

そのような新たに投資を始めるような投資初心者には、まずは投資信託へ投資をしてみるのがおすすめです。

そこでこの記事では、

などを、投資信託へ15年以上投資をしているわたしがご紹介します。

このブログでは、定期的に不労所得を得る手段として「アメリカ高配当株ETF投資」という投資手法をご紹介しております。

しかし、「アメリカ高配当株ETF投資」は

などと、投資初心者にはハードルがやや高い部分があります。

そのような場合は、まずは投資信託へ投資をすることから始めてみるのがいいでしょう。

投資初心者に投資信託が向いている点は下記の3つです。

ひとつずつ見ていきます。

100円から、1000円からなど、少額から投資を始めることができます(証券会社、投資銘柄、買付方法などにより異なります)。

金額は途中で変更もできますので、まずは少ない金額から始めてみて、投資になれてきたら少しずつ金額を上げていくのもいいでしょう。

ETFのように一口単位での購入ではなく、1円単位で投資金額を設定できます(一部銘柄を除く)ので、自分の好きな金額で投資することができます。

はじめに「投資銘柄」「買付金額」「買付方法」などを設定すれば、それにしたがって毎月自動で投資できます。

なので手間がかかりません。

などにより購入することができます。

このブログでご紹介している「アメリカ高配当株ETF投資」のように、事前に円をドルに交換するといった作業は必要ありません。

手間もかかりませんし、為替相場を意識する必要もありません。

このブログでご紹介している「アメリカ高配当株ETF投資」のように、普通の人は下記のようにするのがおすすめです。

NISA制度や「長期・分散・積立」投資を行う理由などについては下記ページをご覧ください。

何ごとも勉強第一です。

勉強する目的は下記の2点です。

事前に、信用する媒体から正確な情報をしっかりと自分で勉強して身につけましょう。

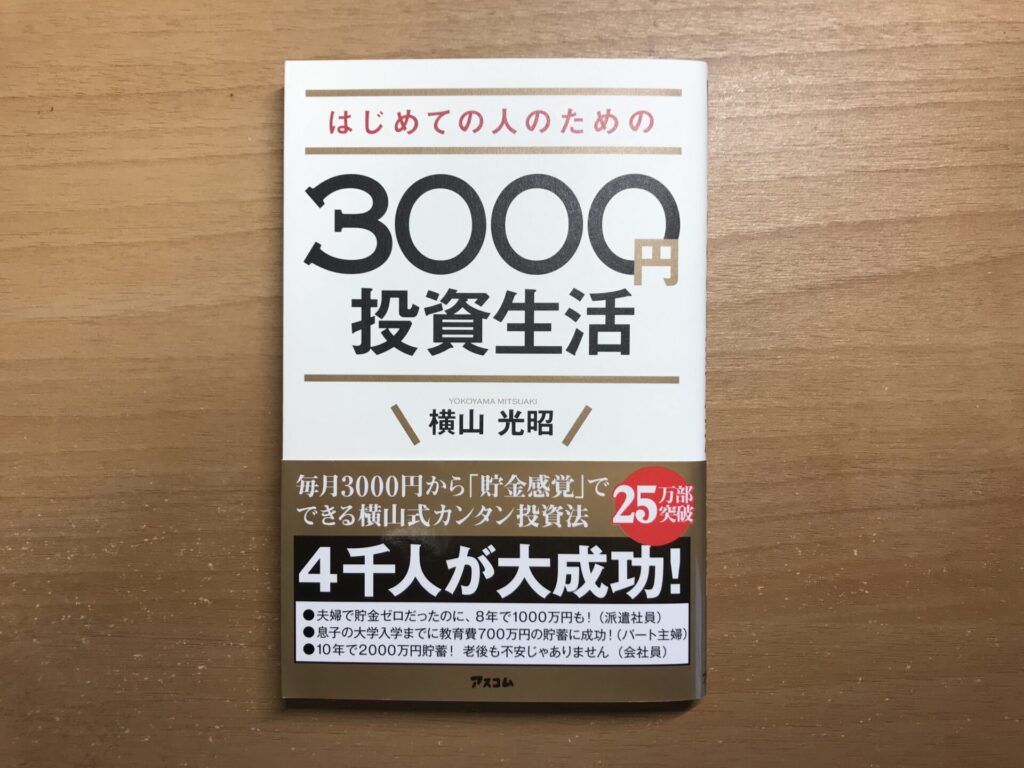

【投資初心者にはまずこの1冊】

上記は2016年ごろに発売された本です。

現在(2024年4月)では、その最新刊である『はじめての人のための3000円投資生活 新NISA対応版』が出ております。

長年売れ続けている本ですので、投資初心者はまずはこの本を読んでみるのがおすすめです。

NISAとは、金融商品(株式や投資信託など)から得られる利益(売却益、配当金)を非課税にできる制度です。

「非課税」ということは、税金がかからないということです。

通常、金融商品を売却して得られた利益(売却益)や受け取った配当金に対しては約20%の税金がかかりますが、NISA口座で投資すればそれがゼロになります。

NISAには「つみたて投資枠」と「成長投資枠」がありますが、このページでご紹介している投資信託は、基本的には「つみたて投資枠」を使って毎月買付・長期運用していくことを前提としております。

投資の基本は「長期・分散・積立」投資です。

その理由や事前に心得ておくべきことなどを下記ページでご紹介します。

ここでは

などを解説します。

投資をするには証券会社に口座を開設する必要があります。

また、NISAを利用しておトクに投資するためには、総合口座だけではなくNISA口座の開設も必要です。

では、どこに口座を開設すればいいのでしょうか?

おすすめは下記の3つです。

おすすめする理由は下記ページをご覧ください。

本などで勉強して投資に関する知識を得たら、いよいよ次は実践です。

実際に証券口座を開設して投資信託を買っていくのですが、その前に、わたしがおすすめする投資信託の買い方を2つご紹介します。

「どこで証券口座を開設するか」にもかかわるところです。

それではひとつずつ見ていきます。

まず一つ目「クレジットカード払いで買う」

まず一つ目は「クレジットカード払いで買う」です。

なぜならポイントがたまるからです。

具体的におすすめするのは下記の2つです。

それぞれのポイント還元率を見てみます。

※クレジットカード払いでの投資信託の積立は、上記の両社とも毎月10万円までです。

【1】マネックス証券でdカード払いで買う

ポイント還元率は最大1.1%ですが、ひと月あたりの積立金額に応じて還元率が異なってきます。

| 積立金額 | ポイント還元率 |

| 5万円以下 | 1.1% |

| 5万円超~7万円以下 | 0.6% |

| 7万円超~10万円以下 | 0.2% |

(例)月10万円をクレジットカード払いで積立した場合

合計730ポイントになります。

【2】楽天証券で楽天カード払いで買う

ポイント還元率だけを見ると、一つ目の「マネックス証券でdカード払いで買う」に軍配があがります。

SBI証券にも提携しているクレジットカード会社はありますが、「投資信託をクレジットカード払いで買付してポイントをためる」という観点から言うと、条件はあまりよくありません。

なお、投資信託をクレジットカード払いで買付する場合、次でご紹介する「毎日積み立て」は選択することができません。

二つ目「毎日積み立てで買う」

投資の基本のひとつは「分散」です。

「分散」には「金融商品の分散(何に投資するか)」と「時間的な分散(いつ投資するか)」の2つがあります。

「毎日積み立てで買う」というのは「時間的な分散」のひとつの形です。

一般的に買うタイミングをずらすことがリスクの軽減につながりますが、「毎日積み立て」はその究極の形になります。

上記でご紹介した3つの証券会社とも「毎日積み立て」を選択することができます。

以上、投資信託の2つの買い方をご紹介しました。

で、選択してみてはいかがでしょうか。

ただ、わたしならポイントを優先しますかね。

時間的な分散については、「毎日積み立て」までしなくても、「月1回決められた日に買う」などでもある程度分散されますので。

下記ページで、わたしが現在(2024年4月)実際に保有している商品で、いいなと思うものをいくつかタイプ別に、わたしの実績と合わせて紹介しています。