見た目の良い株価チャートを簡単・正当にブログに貼る方法を著作権の基礎知識と合わせて解説

yokokura

ぎょーおも

「一生懸命働いているけど、手元にお金が全然残んないな…」

手元にキャッシュを確保するには「稼ぐこと」ばかりに着目していてはダメです。

そこで、この記事では

について、ファイナンシャル・プランナーの資格を持ち、行政書士を10年以上続けているわたしがご説明します。

行政書士の仕事は労働集約型ビジネスです。

簡単に言うと、自分が働いたら働いた分だけ、収入が増えるということですね。

これだけ聞くと、「それならどんどん働いて稼げばいいじゃん」と思うかもしれません。

しかし、それだけだとキビシイです。

お金を効率的に手元に残すには「入り(お金を稼ぐこと)」だけでなく、「出(お金が出ていくこと)」の方もしっかり管理していくことが大切です。

でないと、働いても働いても思ったほど手元にお金が残らず、「忙しいけど儲からない状態」になってしまいます。

この記事では、ただ単に「お金のムダ遣い」について言っているわけではありません。

ここでの「出ていくお金」とは下記を指します。

ほかには固定資産税、自動車税、軽自動車税などがありますね。

税金と社会保険料を少なくするには知識が必要です。

「違法な手段やただ単に払わない」ということではありません。

しっかり学んで、制度の中で適切に出ていくお金をコントロールすることが大切です。

手元にお金をより多く残すためのポイントはさまざまあると思いますが、ここでは、そのために必要な下記5つの知識についてご紹介します。

ひとつずつ見ていきます。

所得は次の計算式で算出されます。

で、この「所得」の金額が税金や国民健康保険料の金額につながっていきます。

なので、できるだけ所得を少なくしたいところです。

所得が少なくなればなるほど、税金や国民健康保険料の金額も小さくなります。

所得を少なくするには▼

所得を少なくするためには、収入を減らすか、経費を増やすしかありません。

収入を減らすと言っても、実際に稼いだ金額よりも少なく申告した場合、それは「不正」になってしまいますので、やってはいけません。

そうなると、結果的には経費を最大限計上するしかありません。

架空の経費を計上してはいけませんが、計上できるものはできる限り計上することが望ましいです。

青色申告制度の特典を適切に活用することによって税金や国民健康保険料を安くすることができます。

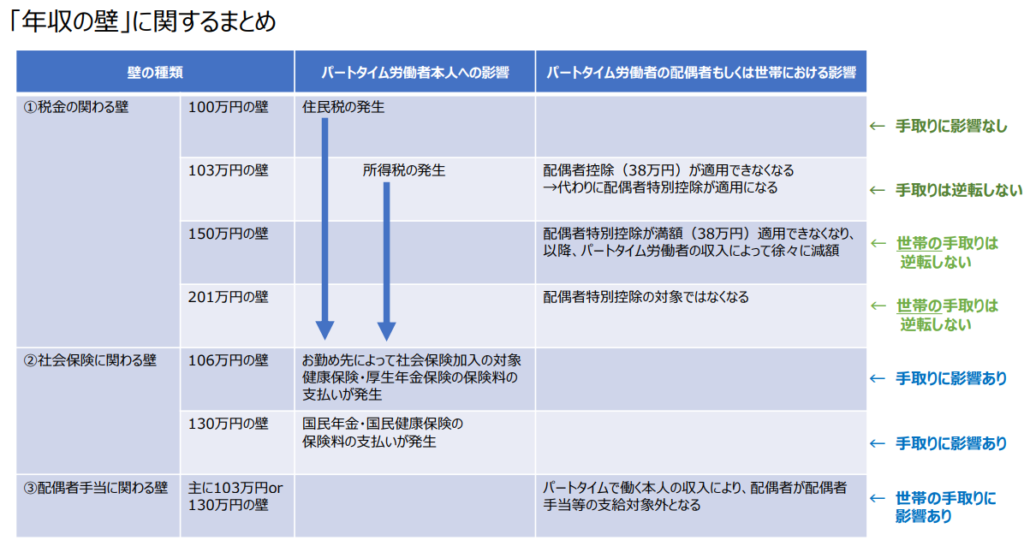

年収がいくらから所得税や住民税、社会保険料等がかかるのかは最低限意識しておきたいところです。

その境目は、巷ではよく「103万円の壁」「106万円の壁」「130万円の壁」などと言われています。

厚生労働省,2024,「『年収の壁について知ろう』あなたにベストな働き方とは?」,厚生労働省,(2024年11月7日取得,https://www.mhlw.go.jp/content/001265287.pdf,14頁).

所得税や住民税の各種所得控除や税額控除についても、自分が関係する部分はしっかりと押さえておきたいところです。

どのような控除があり、その金額はいくらなのか。

同じ種類の所得控除でも、所得税と住民税では金額が異なるものもいくつかあるし

確定申告する際に必要となる知識であり、税金の金額にも直結するところです。

消費税について▼

令和5年10月からインボイス制度も開始されました。

これにより、対象となる事業者には消費税の支払い義務も発生するようになりました。

我々行政書士も例外ではありません。

このあたりについてはまた別記事で書いていきたいと思います。

保険料が決まる計算式や軽減・減免制度などを知っておきたいところです。

下記サイトで制度のおおまか仕組みを知ることができます。

国民健康保険制度は住んでいる市区町村によって違いがありますので、上記サイトと併せて自分が住んでいる市区町村のサイトも見てみてください。

仕組みを理解することにより、今年の自分の所得から来年度の保険料をある程度予測することができるよ

配偶者が会社員をしていて健康保険に加入しているなら、開業直後などで売上が少ない場合には、配偶者の扶養に入れてもらうことを検討してもいいでしょう。

(参照)全国健康保険協会

国民年金は将来への備えですから、できれば払っておくことが望ましいですが、時と場合によってはそれが難しい場合もあるでしょう。

そんなときは、ほったらかしにして「未納」にするのではなく、「免除・納付猶予制度」を利用するようにしましょう。

(参照)日本年金機構

行政書士開業直後などで売上が厳しいときなどには上手に活用したい制度ではあります。

免除・納付猶予の承認を受けた期間は、10年以内であれば後から納付をすることもできますので、余裕が出てきたときに支払うこともできます。

配偶者が会社員等で国民年金の第2号被保険者である場合は、第3号被保険者制度の利用を検討するのもひとつでしょう。

(参照)政府広報オンライン

もらえるお金と聞くとなんかいやらしい感じがしますが、要は、社会制度の中で決められた各種公的な給付金等はしっかりともらいましょう、ということです。

わたしも行政書士になってから、いくつかの給付金をいただいてきました。

持続化給付金は収入に含める必要があったので、その後の自分にかかってくる所得税や住民税の算定のもとになりましたが、他の給付金等は、基本、申告の必要がありませんので、もらった額がそのまま手取りになります。

とてもありがたいので、もらえるものはしっかりもらっておきましょう。

税金や社会保険に関する知識が必要だからと言って、税理士や社会保険労務士試験合格を目指すのは相当ハードルが高いです。

知識を得るだけの目的であればファイナンシャル・プランニング技能検定(FP技能検定)3級あたりを勉強するのがおすすめです。

これを勉強することにより、税金や社会保険のことだけでなく、下記のような知識も得ることができます。

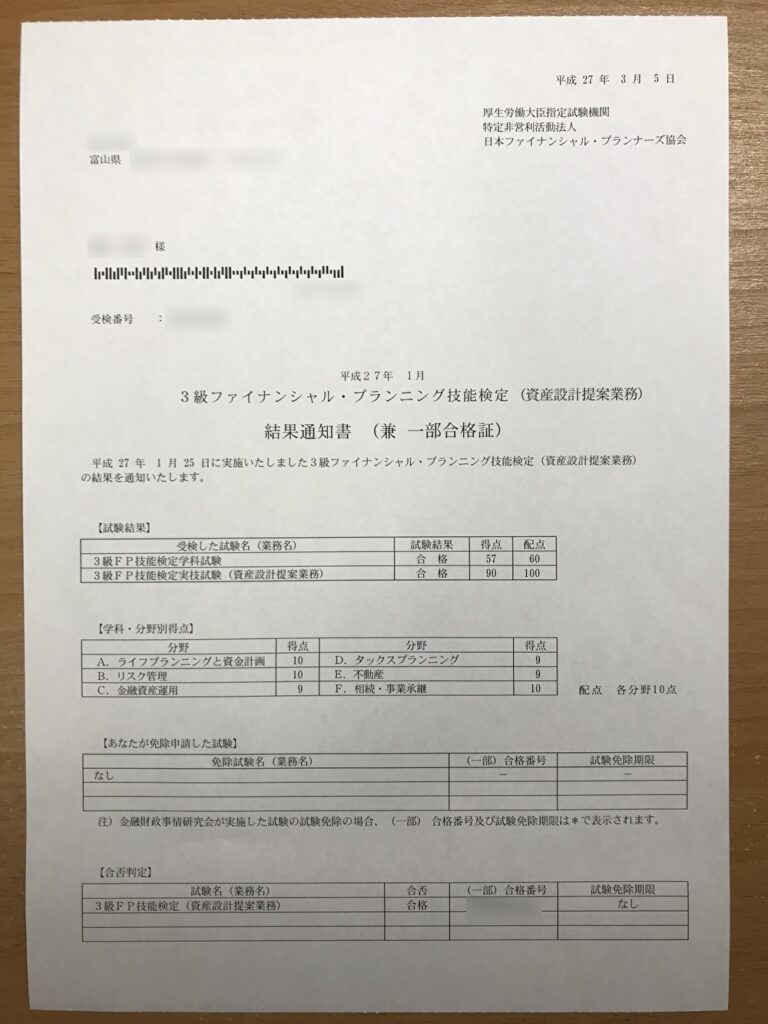

わたしも勉強し、合格しました。▼

使ったのは上記の本だけです。

上記の本を何回か繰り返し読みました。

難易度的には、漠然とした言い方ですが、行政書士試験よりは全然簡単だと思います。

お金に関することに興味があったので受験しましたが、あとになって、この知識は仕事をする上で、また、私生活でも役に立っているなと感じております。

とりあえず3級を受けてみて、興味があれば、またさらに上位の資格を目指すのもいいでしょう。

いかがでしたか。

行政書士として開業したら、売上を上げることばかりでなく、お金が出ていく方にもしっかりと意識を向けておきたいところです。

その中で得た知識というのは、自分にとってだけでなく、お客さまの役に立つことにもつながる可能性があります。

ぜひしっかりと勉強していきましょう。